業務委託は下請法の規制を受ける!?~下請法の対象と規制内容~

- 公開日:2019/2/21 最終更新日:2019/02/27

- 労務

前回の記事では、IT系の会社でのSEとの契約関係について、名目を問わず、雇用関係と扱われる可能性のあることや、その場合の会社の責任について説明しました。

前回の記事については以下をチェックしてみてください。

さて、「わが社の契約形態はどうも雇用関係ではないらしい」と判断したとしても、まだ安心はできません。

雇用関係にあたらない業務委託契約の場合には、一定の条件のもと、下請代金支払遅延等防止法、いわゆる下請法の規制がかかることもあるのです。

今回は、下請法の適用される範囲や下請法によって受ける規制の内容についてご説明します。

1 下請法が適用される業務委託関係のポイント

下請法は、あらゆる業務委託関係に適用されるものではありません。

下請法が定める一定の内容の業務委託だけが、下請法によって規制を受けることになります。

また、下請法の定めるいずれかの業務について業務委託関係にあったとしても、それだけで下請法が適用されるわけではありません。

発注側の事業者や受注側の事業者について、一定の資本条件がみたされていることが必要になってくるのです。

1-1 下請法が適用される委託業務の内容

下請法が適用される委託業務は、以下の4つの業務に限られています。

- 製造委託

- 修理委託

- 情報成果物作成委託

- 役務提供委託

「製造委託」について定める下請法2条1項は、「又は」「若しくは」「及び」が多数使われているので、わかりにくい条文になっています。

これを整理すると、販売目的物等の製造委託・物品等の製造再委託・修理用物品の製造委託・自家使用物品等の製造委託という4つの類型からできていることがわかります。

たとえば、自動車製造業者が、販売する自動車の部品の製造を委託すること(販売目的物の部品の製造委託)や、機械製造業者が製造を請け負う機械の部品製造を委託すること(請け負った製造の目的物の部品の製造の再委託)などが「製造委託」に含まれることになります。

IT関係の会社においては、ソフトウェア開発等を委託することが少なくないですが、ソフトウェア開発自体は、後記の「情報成果物作成委託」にあたるもので、製造委託ではありません。

もっとも、ソフトウェアの情報が記録された媒体を販売するため、CD等の製造を含め委託する場合には「製造委託」にも該当します。

「修理委託」には、事業者が請け負った修理をさらに修理業者に再委託する場合と、事業者自ら使用する物の修理を委託する場合とが含まれます(下請法2条2項)。

たとえば、自動車ディーラーが、請け負った自動車修理を修理業者に委託する場合などが「修理委託」に該当することになります。

「情報成果物作成委託」とは、事業者自らが提供する情報成果物や、請け負った情報成果物の作成を作成業者に委託する場合や、自ら使用する情報成果物の作成を委託する場合のことをいいます(下請法2条3項)。

「情報成果物」(下請法2条6項)には、プログラムそれ自体のほか(同条1号)、システム設計書やテレビ番組(同条2号)、設計図や広告など(同条3号)が含まれます。

「情報成果物」がこの3つのどれにあたるものかということは、後記1-2で説明します事業者の資本条件でもかかわる部分ですので、注意してください。

たとえば、プログラム開発業者が消費者に販売するプログラムの作成を他の業者に委託する場合や、コンテンツ作成会社が、顧客から請け負うホームページの作成を他の業者に委託する場合が、「情報成果物作成委託」にあたります。

IT関係の会社で、特に注意しなければならないのは、「情報成果物作成委託」に該当するか否かについては、単に情報成果物の作成を委託したか否かで判断され、著作権の帰属とは関連しないということです。結果的に下請業者に著作権が帰属するとしても、下請法が適用されない理由にはなりません。

「役務提供委託」とは、事業者が他社に対して役務を提供する場合に、その役務を他の事業者に委託することをいいます(下請法2条4項)。

事業者自らが必要とする役務を委託する場合には、役務提供委託には該当しません。

たとえば、エレベーターメーカーがユーザーから依頼され請け負ったエレベーターの保守点検を他の事業者に委託する場合には、「他社に対して提供する役務」を委託しているので、「役務提供委託」にあたります。

一方で、通信販売業者が顧客からの電話対応を他の事業者に委託しても、顧客からの電話対応は、「自ら必要とする役務」であり、「他社に対して提供する役務」ではない(他社から請け負ったわけではない)ので、「役務提供委託」にはあたらないことになります。

1-2 下請法が適用される親事業者と下請事業者の関係

以上、下請法が適用される委託業務の内容について説明してきました。

下請法が適用されることになるのは、これら各委託業務に該当する場合で、かつ、委託業務の内容によって事業者が以下の各資本条件をみたしていることが必要となります(下請法2条7項、8項、下請法施行令1条、2条)。

ここから先は、資本条件をみたす各事業者を、親事業者(発注側)と下請事業者(受注側)といいます。

製造委託、修理委託、プログラムの情報成果物作成委託、運送等の役務提供委託については、下記の条件に対して委託する場合であることになります。

- ①資本金3億円を超える事業者が、資本金3億円以下の法人事業者又は個人事業者

- ②資本金1000万円を超え3億円以下の事業者が、資本金1000万円以下の法人事業者又は個人事業者

プログラム作成以外の情報成果物作成委託、運送等以外の役務提供委託については、

- ③資本金5000万円を超える事業者が、資本金5000万円以下の法人事業者又は個人事業者

- ④資本金1000万円を超え5000万円以下の事業者が、資本金100万円以下の法人事業者又は個人事業者

このように、法人事業者に限らず、個人事業者も下請事業者として、下請法の適用を受けることがあります。

個人の場合には、資本条件はなく、個人事業者である(雇用関係ではない)ということが下請法を受ける条件になります。

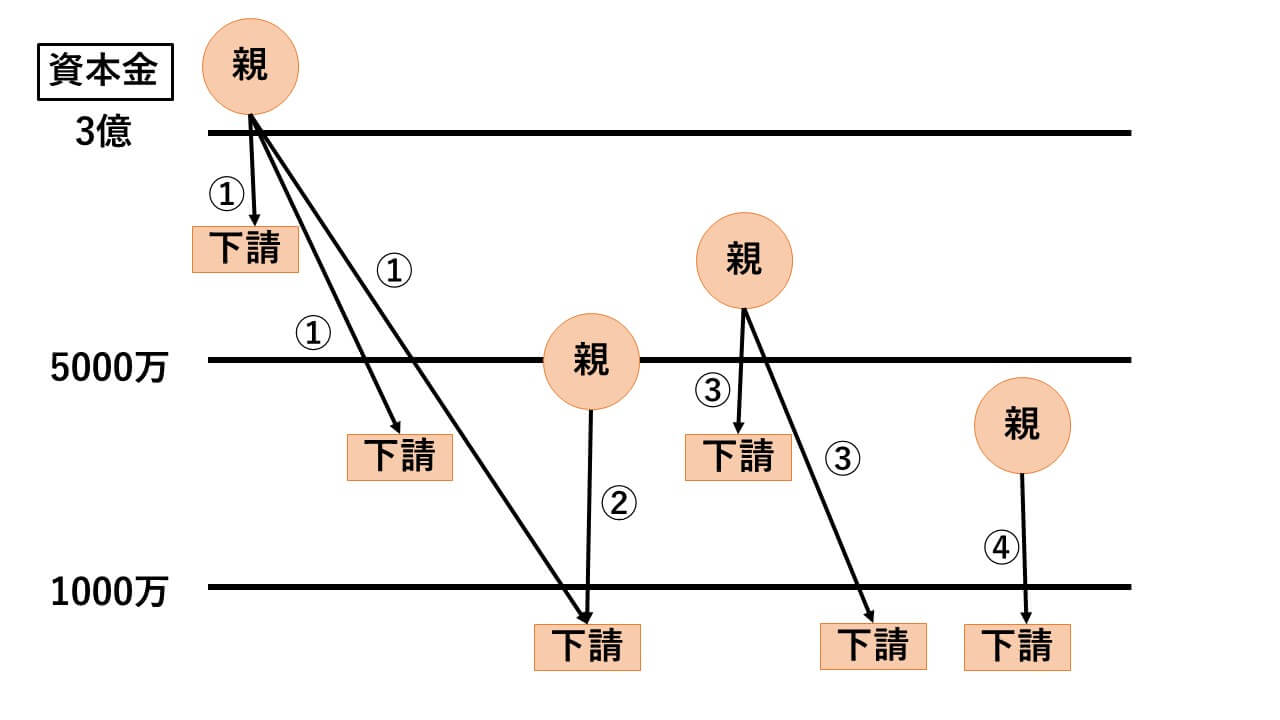

親事業者と下請事業者との関係は、基本的に下記イメージ図の通りです。

1-3 資本条件を満たさない場合でも規制される場合~トンネル事業者~

1-2で基本的な資本条件について説明しましたが、資本条件を満たさない場合でも規制される場合があります。

たとえば、資本金3億円を超える事業者Aが、資本金1000万円以下の事業者Bに業務委託し、そこからさらに資本金1000万円以下の事業者Cに同一の業務を委託した場合、AB間に下請法の規制はあるものの(①)、BC間には下請法の規制はない(①②③④のいずれにも該当しない)ことになってしまいます。

このとき、Aが関連会社であるBを介在させることで、Cとの関係で下請法の適用を免れようとするのは脱法行為にほかなりません。

AとCを介在させているBの会社は、「トンネル会社」といいます。

下請法はこのようなトンネル会社を利用して、下請法の規制を免れようとすることを防ぐため、一定の条件のもと、介在する事業者をトンネル会社とみなして、親会社等の発注とみなされる行為を下請法の規制対象としています(下請法2条9項)。

その条件は以下の通りです。便宜上、先の例で出たA・B・Cを用います。

- ・AがCに対して業務委託した場合には、下請法の規制対象となる(資本条件をみたす)こと

- ・BがCに対して、Aから受けた委託業務の全部又は相当部分をCに再委託したこと

- ・AとBとの間に支配従属関係が認められること

「相当部分」といえるかは、委託した業務の50%を超える部分が再委託されているかどうかが一つの基準となります。

また、「支配従属関係」にあるかは、役員の任免、業務の執行又は存立について支配しているかどうかをいいます(下請法2条9項)。

たとえば、AがBの株式の50%以上を保有していたり、Bの常勤役員の過半数がAの関係者であったりする場合が考えられます。

2 下請法が定める親事業者に対する規制内容

下請法の適用対象となる業務委託であった場合には、親事業者に対して、以下のような様々な規制がかかります。

- ・下請代金を60日以内に支払わなければならない

- ・発注書面の交付や取引記録の保存が義務付けられる

- ・親事業者から下請け会社に対する一定の行為の禁止

- ・公正取引員会等の関与

2-1 下請代金を60日以内に支払わなければならない

(下請代金の支払期日)

第2条の2 下請代金の支払期日は、親事業者が下請事業者の給付の内容について検査をするかどうかを問わず、親事業者が下請事業者の給付を受領した日(役務提供委託の場合は、下請事業者がその委託を受けた役務の提供をした日。次項において同じ。)から起算して、60日の期間内において、かつ、できる限り短い期間内において、定められなければならない。

2 下請代金の支払期日が定められなかつたときは親事業者が下請事業者の給付を受領した日が、前項の規定に違反して下請代金の支払期日が定められたときは親事業者が下請事業者の給付を受領した日から起算して60日を経過した日の前日が下請代金の支払期日と定められたものとみなす。

親事業者は、下請事業者から委託した業務についての物の引き渡しや、役務の提供があった場合には、60日以内にその下請代金を支払わなくてはならない年14.6%の割合で遅延利息を支払わなければならないことになります(下請法4条の2、下請代金支払遅延等防止法第4条の2の規定による遅延利息の率を定める規則)。

たとえ、契約で給付の70日後に支払いと定められており、70日後に下請代金の支払いをしたとしても、61日目から70日目までの分の遅延利息を支払わなければならないことに注意が必要です。

2-2 発注書面の交付や取引記録の保存が義務付けられる

原則として、親事業者は、下請事業者に対し製造委託等をした場合には、直ちに下請事業者の給付の内容、下請代金の額、支払期日及び支払方法その他の事項を記載した発注書面を下請事業者に交付しなければなりません下請事業者の給付、給付の受領・役務を提供する行為の実施、下請代金の支払その他の事項について記載した書類を作成し、これを保存しなければなりませんこれらの規制に反した場合には、罰則が定められており、50万円以下の罰金刑が課されることがあります(下請法10条)。

2-3 親事業者から下請け会社に対する一定の行為の禁止

下請法が適用される場合、親事業者は下請事業者に対する一定の行為が禁止されることになります(下請法4条)。

- 行為自体が禁止されるもの(下請法4条1項)

- ・不当に下請事業者の給付の受領を拒否すること

- ・下請代金の支払いを遅延すること

- ・不当に下請代金を減額すること

- ・不当に下請事業者に対して給付を受けた物を返品すること

- ・下請事業者に対して買いたたきをすること

- ・給付内容の均質化などの理由がないのに下請事業者に対して指定物の購入や利用の強制をすること

- ・報復措置をとること

「不当に」というのは、「下請事業者の責めに帰すべき事由がないのに」という意味です。

下請事業者が発注書面に記載された内容と違う給付をした場合や、給付に瑕疵がある場合などには、下請事業者の責めに帰すべき事由があるといえることになります。

- 下記行為によって、下請事業者の利益を害することが禁止されるもの(下請法4条2項)

- ・不当に有償提供原材料等の対価を下請代金の支払いより早期に決済すること

- ・割引困難な手形を交付すること

- ・自己のために経済上の利益を提供させること

- ・不当に給付内容を変更しやり直しをさせること

早期決済の場面で、下請事業者に責めに帰すべき事由があるといえるのは、下請事業者が支給された原材料を棄損したり他に転売したりするなどして、給付すべき物の納品が不可能となった場合があります。

また、給付内容の変更等が認められる場合としては、下請事業者から要請があった場合のほか、発注書面と異なる給付となると判断される場合などがあります。

以上の禁止行為に該当する行為をしても、下請法上は罰則の定めは特に定められてはいません。

しかし、後記の公正取引員会による調査・勧告の対象となり、一部の行為については、悪質と判断される場合には、独占禁止法により規律が及ぶ可能性があります。

2-4 公正取引委員会等の関与

公正取引委員会・中小企業庁長官には、親事業者・下請事業者に対する報告聴取権限や立入検査権限が付与されています(下請法9条1項、2項)。

また、親事業者・下請事業者の事業の所管の主務大臣にも限定的ながら同様の権限があります(同法9条3項)。

公正取引員会等の調査に対して、虚偽の報告をしたり、立入検査を妨げたりした場合には、50万円以下の罰金刑が課されることがあります(下請法11条)。

そして、公正取引員会は、親事業者が下請法4条に該当する行為をしていると判断した場合には、各違反行為の改善を求める勧告をすることがあります(下請法7条)。

もっとも、実際は、違反行為の内容や違反歴などをかんがみて、勧告を行うことなく、事実上の指導を行うことによって、違反行為の改善をすることが多いようです。

勧告に従わなかった場合や、下請法4条違反とまでは言えなくとも、不公正な取引方法にあたると判断される場合には、独占禁止法違反による処分があり得るので注意が必要です。

まとめ

説明してきましたとおり、雇用関係にない業務委託契約であっても、一定の資本条件をみたす事業者に対して、指定される委託業務につき、下請法の規制を受けるため、雇用関係にないといえるからといって、うかうかしていられないところです。

IT事業者の皆さまにおかれましては、ぜひ、雇用関係かどうかという点に加えて、下請法の適用を受けないかどうかについても検討してみてください。

また、補足ですが、業務委託契約については、IT関係の会社では、偽装請負や職務著作が問題になることもあります。

併せて下記リンク先の記事も参照してください。

弁護士法人ピクト法律事務所

担当弁護士:飯岡謙太

担当者プロフィール

IT事業者の皆様は、一般的な取引トラブルに限らず、IT事業であるからこその特別の法的問題に直面することがあります。また、一口にEC・プラットフォームサイト運営といっても、インターネットを利用するが故に、実店舗販売とは異なる様々な規制に配慮する必要があります。これらの法的問題について、最善の予防策や、トラブルに対する適切なアドバイスをご提供いたします。

![]()

この著者の最新の記事

関連記事

運営者情報