- Home

- プラットフォームサイトの決済方法~収納代行と為替取引の話~

プラットフォームサイトの決済方法~収納代行と為替取引の話~

- 公開日:2019/6/20 最終更新日:2019/06/18

- EC(IT)取引上の問題, サイト運営の開始, スタートアップ

新しくECサイト、とりわけプラットフォームサービスを提供しようとしている事業者の皆さん、その決済方法はどうされる予定ですか。

お金の支払が便利であることは、サービス価値を高める非常に有効な手段です。

今回は、最近の動向も含め、収納代行という方法に焦点を当てて解説したいと思います。

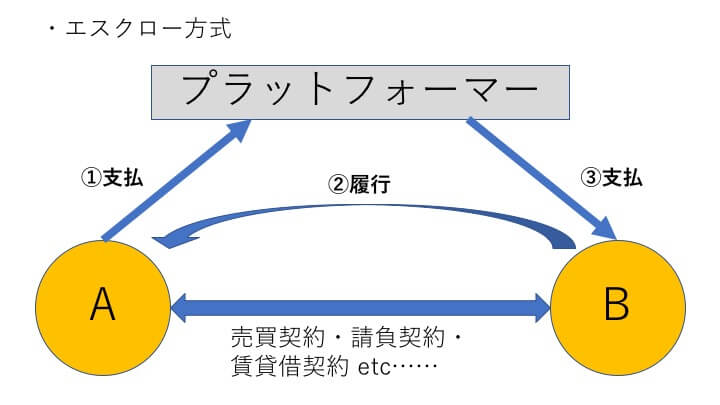

1 エスクロー方式

プラットフォームサイトの利用者が、一番気にかけているといっても過言ではないのが、お金の支払ですね。

どこの誰ともわからない人と取引するのに、

「お金を払ったけど、ちゃんと商品が届くだろうか」

「商品を送ったけど、ちゃんとお金が支払われるだろうか」

といった不安は尽きないと思われます。

そこで、よく採用されているのが、いったん、プラットフォーマーたる事業者が、支払代金を預かり、商品の送付などが確認できてから、支払われるという方法です。

よく「エスクロー方式」と呼ばれる支払い手段です。

エスクロー方式このような方法であれば、支払う側は、商品がちゃんと届くまで、第三者にお金を預かってもらえるので安心です。

また、支払われる側から見ても、第三者に対してとはいえ、先に代金が支払われているので、支払いがされない心配もありません。

このエスクロー方式の支払い手段を採用することで、ユーザーに安心感を与え、サービス価値を上げることにつながります。

2 為替取引該当性

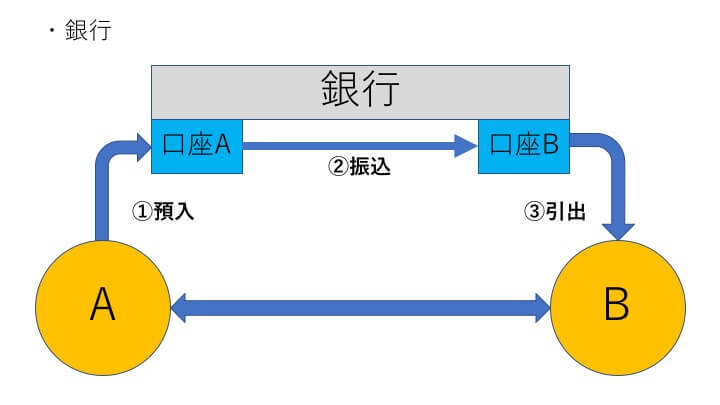

しかし、一度立ち止まって、エスクロー方式のお金の動きを観察してみてください。

どこかで似たような仕組みで動いているシステムを見たことがないでしょうか。

そう、銀行です。

2-1 銀行業の許可

銀行

銀行お金の動きだけ見ると、ほとんど一緒なことがわかりますね。

第三者(プラットフォーマーまたは銀行)にお金を預けて、第三者を通じて支払いをするという形式は、かなり似ています。

銀行が行っているこのような取引を、為替取引といいます。

為替取引は、銀行業の免許を受けなければ行うことができません。(銀行法4条1項、2条2項2号)

銀行としての登録は相当ハードルが高く、新規事業者が免許を取ることは現実的ではないといえます。

したがって、プラットフォーマーは、この為替取引に該当するようなことはしてはならないということになります。

2-2 資金移動業

一応、銀行にはなれない場合でも、少額取引であれば、資金移動業の登録を受けることで、為替取引の一部を担うことができるようになります。

(資金決済法2条2項、37条)

もっとも、資金移動業の登録も、銀行業の免許に比べて低いとはいえ、相当ハードルは高いです。

たとえば、最低1000万円を供託する義務を負うため(資金決済法43条1項)、それができるだけの財産的基礎がなければなりません。

他にも資金決済法上、下記のような種々の義務を負うことになります。

- ・情報安全管理措置

- ・銀行等の為替取引との誤認防止措置

- ・犯罪行為に利用された際の取引停止措置

- ・受取証書の交付義務

さらに、資金移動業者は、犯罪収益移転防止法における特定事業者に該当するため、同法上、以下の各義務も併せて負うことになります。

- ・本人確認義務

- ・疑わしい取引の届け出

新規事業者の方には、これらの義務を果たせるだけの資金力やマンパワーがまだないところがほとんどではないでしょうか。

一定程度事業が拡大してからでなければ、資金移動業の登録をすることは、あまり現実的ではないといわざるを得ません。

3 収納代行スキーム

すると、エスクロー方式の決済だと、為替取引として、免許や登録なしに決済サービスを提供できなくなってしまうのかと、不安かと思います。

そこでこれまで、考えられていたのが、収納代行という方法です。

もっとも、後でお話しするように、将来的には、この収納代行の方法も、何らかの規制がかかることが予測されますのでご注意ください。

3-1 収納代行(これまで)

収納代行というと、コンビニなどで、保険料や公共料金を払ったりする際に出てくる名前として認識されている方が多いのではないでしょうか。

収納代行を、なぜ為替取引と区別できるのかという理由として、以前から言われていたのは、以下の3点に違いがあるからです。

- ①債権者(支払われる側)が、プラットフォーマーに代理受領権限を与え、プラットフォーマーは、この権限に基づいて、債務者(支払う側)からお金を受け取ること

- ②債務者の支払い義務は、①によって履行されること

- ③プラットフォーマーの債権者への支払は、①の代理受領したお金の清算にすぎないこと

また、為替取引は以下のように解釈されています。(最判平成13年3月12日)

このような解釈を前提とすれば、収納代行は、形式上は、「資金を移動させるとは言えないから、為替取引ではない」という解釈になるわけです。

そして、為替取引との区別として、以下の点を考慮しつつ、為替取引に該当しないように、各プラットフォーマーが収納代行スキームを作ってきました。

- ・各種の振込送金については、プラットフォームサイト内での取引に付随して行うこと

- ・買主からの預り金をプラットフォームに長く滞留させない仕組みをとること

- ・専用の銀行口座を設け、他のお金と区別すること

3-2 収納代行の為替取引該当性

しかし、最近になって、ついに収納代行という方法も問題視されました。正確には、従前から問題視されていましたが、棚上げになっていただけです。

それがこの金融制度スタディ・グループの報告書案です。

参考:金融庁「金融審議会「金融制度スタディ・グループ」

(平成30事務年度第11回)議事次第」

ここには以下のような記載がありました。

まだ報告書案の段階ではあるものの、国として、「収納代行」は為替取引に該当すると表明しようとしているのです。

(正確には、この後ろの部分の記載で債権者が誰かによって規制の必要性を区別はしています。)

この一件で、収納代行の方法がいよいよ違法となるのではないかとまことしやかに噂されました。

しかし、その後の会議において、一律に規制するのではなく、資金移動業の潜脱と評価されるような場合に規制が必要であり、いわゆるエスクローサービスに支障が出ないように留意する、という趣旨が付加されたようです。

参考:日経ビジネス「金融庁資料に修正、新興企業の懸念、とりあえず回避」

正確な報告書がまだ出ていないので(6月20日現在)、確かなことは言えませんが、これで、ひとまずは安心といってよいのかもしれません。

しかし、将来的には、何らかの義務が法定される可能性は少なくないと思われます。

また正式な発表がありましたら、追記していきたいと思います。

まとめ

今回は収納代行という方法を用いた決済手段を採用した場合の注意点の解説をしました。

先ほど説明したとおり、現在、この方法について、為替取引に該当することを前提として、一定の場合に規制がかかってくる可能性があります。

また、そのような現状がなくても、今時点で、収納代行の方法が為替取引でないというわけでもありません。収納代行の方法の使い方に気を付けなければ、銀行法違反を理由に罰せられるおそれもあるということです。

とりあえず、今のところは、先ほど説明した3つ要素をいずれも順守しておくに越したことはないと思われます。

新規事業を踏みとどまる必要まではないと思いますが、このような議論がされているということは知っておいて損はしないはずです。今後も、アンテナを張って、動向を注視してみてください。

弁護士法人ピクト法律事務所

担当弁護士:飯岡謙太

担当者プロフィール

IT事業者の皆様は、一般的な取引トラブルに限らず、IT事業であるからこその特別の法的問題に直面することがあります。また、一口にEC・プラットフォームサイト運営といっても、インターネットを利用するが故に、実店舗販売とは異なる様々な規制に配慮する必要があります。これらの法的問題について、最善の予防策や、トラブルに対する適切なアドバイスをご提供いたします。

![]()

この著者の最新の記事

関連記事

運営者情報